Sachverhalt:

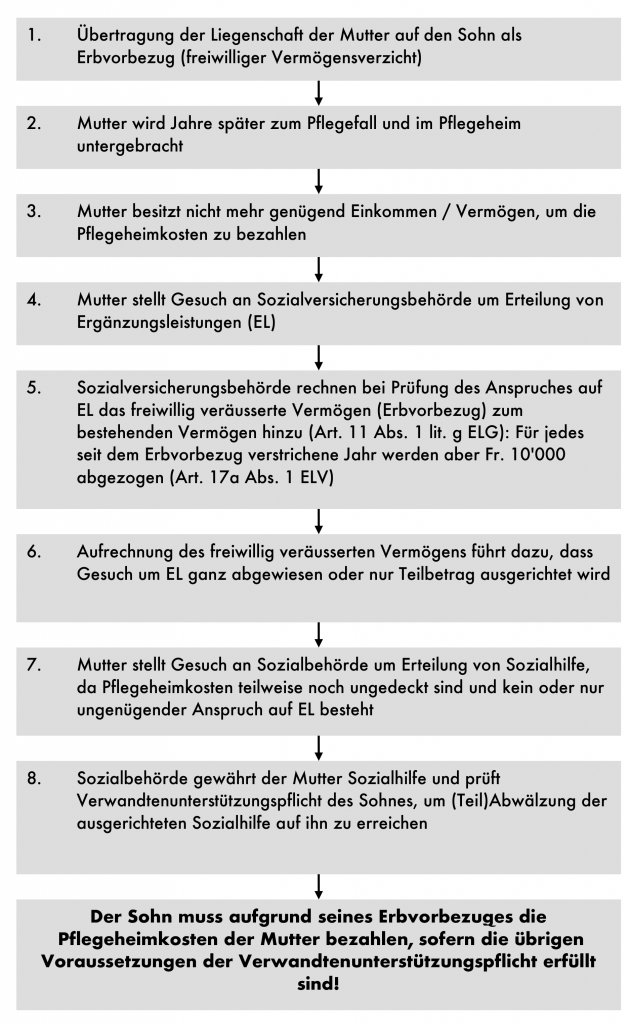

Verwitwete Mutter überträgt im Jahr 2000 ihrem einzigen Sohn im Rahmen eines Erbvorbezuges ihr Haus als einziges Vermögen. Im Jahre 2010 wird sie zum Pflegefall und muss in ein Altersheim. Sie besitzt nicht mehr genügend Mittel (Einkommen und Vermögen), um die Kosten des Altersheims bezahlen zu können.

MERKE:

Zeitpunkt des Erbvorbezuges / der Schenkung unerheblich, da keine Verjährungsfristen existieren. Aber: Bei der Anrechnung des freiwilligen Vermögensverzichts werden für jedes seit dem Erbvorbezug/Schenkung verstrichene Jahr CHF 10’000 abgezogen (Art. 17a Abs. 1 ELV). Somit: Ein Erbvorbezug von CHF 100’000 vor 10 Jahren werden bei der Anspruchsprüfung von Ergänzungsleistungen überhaupt nicht mehr berücksichtigt.

Vorbehalt / Disclaimer

Diese allgemeine Information erfolgt ohne jede Gewähr und ersetzt eine Individualberatung im konkreten Einzelfall nicht. Jede Handlung, die der Leser bzw. Nutzer aufgrund der vorstehenden allgemeinen Information vornimmt, geschieht von ihm ausschliesslich in eigenem Namen, auf eigene Rechnung und auf eigenes Risiko.

Urheber- und Verlagsrechte

Alle in dieser Web-Information veröffentlichten Beiträge sind urheberrechtlich geschützt. Das gilt auch für die veröffentlichten Gerichtsentscheide und Leitsätze, soweit sie von den Autoren oder den Redaktoren erarbeitet oder redigiert worden sind. Der Rechtschutz gilt auch gegenüber Datenbanken und ähnlichen Einrichtungen. Kein Teil dieser Web-Information darf ohne schriftliche Genehmigung des Verlages in irgendeiner Form – sämtliche technische und digitale Verfahren – reproduziert werden.